金利が上がった今、家づくりどうする?

「住宅ローンの金利が上がるらしい・・」

そんな話題をニュースなどで耳にして不安を感じていませんか?

実際に金利は上昇傾向にあります

これから家づくりを検討されている方にとってはローン金利の動きはとても気になる話ですよね

今回は住宅ローン金利の基本的な仕組みや今後の影響についてお話したいと思います!

今回のテーマ:金利が上がった今、住宅ローンの仕組みと返済への影響

この記事でわかること

・住宅ローン金利の基本的な仕組み

・金利上昇による返済への影響

・「今」家を建てるべきかどうかの考え方

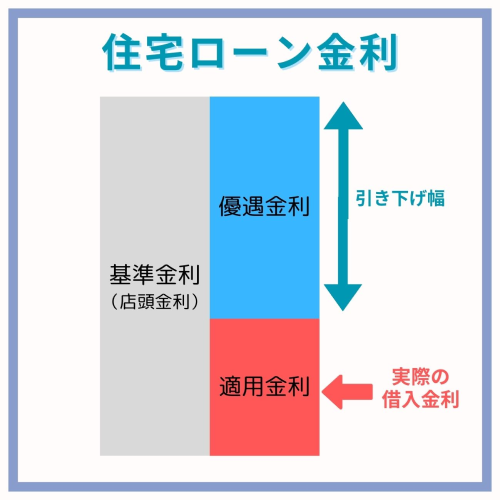

住宅ローン金利の基本構造

住宅ローン金利の基本構造はこのようになっています

基準金利(店頭金利)- 優遇金利 = 実際の適用金利という形で決まります

「変動金利」と「固定金利」どちらを選ぶ?

住宅ローンは大きく分けて2つのタイプがあります

変動金利

・年に2回(半年ごと)に金利の見直しがされる

・固定金利よりも低金利だが、将来の上昇リスクあり

固定金利

・契約時から完済まで金利が変わらない

・安心感はあるが変動金利より金利が高く月々の返済額が上がる

・「全期間固定型」と「期間選択型(3年・5年・10年など)」がある

※ 現在、住宅ローン利用者の約7~8割が「変動金利」を選んでいます

理由は「固定より低金利で、月々の返済額を抑えられる」ためです

ただし今回のように金利が上昇すると、変動金利を選んでいる人の返済額に影響が出ます

金利が上がると返済額はいくら増える?

では、実際に金利が上がるとどのくらい返済額は増えるのでしょうか?

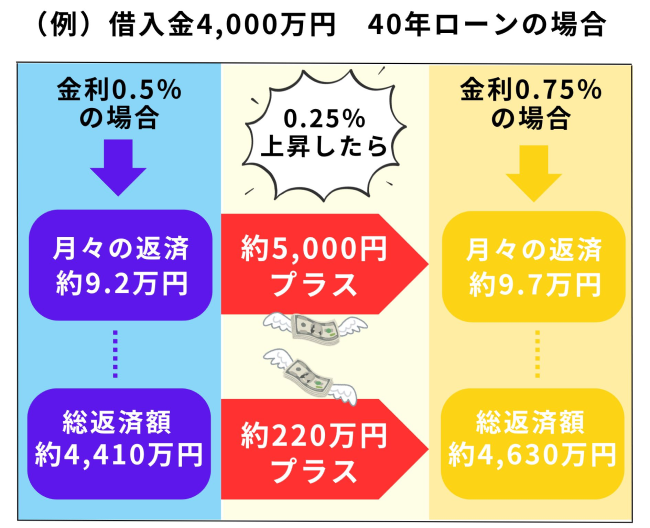

例えば、4,000万円を変動金利0.5%・ローン期間40年で組んでいる場合

金利が0.25%上がるとどうなるのか・・・

▶月々の返済額 : +約5,000円

▶総返済額 : +約220万円

わずか0.25%の上昇でも総額では約200万円以上もの負担が増えることになるのです!

ポイント

固定金利・変動金利それぞれ比較をして自分たちの生活スタイルにあった住宅ローン選びが重要となります

「今、家を建てるべき?」の考え方

確かに金利上昇は子育て世帯の家計にとって負担になります

しかし、マイホーム購入のタイミングは金利だけで決めるものではありません

✅ 家族が増えたタイミング

✅ 子供が小学生になるタイミング

✅ 今の住まいが手狭になったと感じたタイミング

こうしたライフステージの変化も大きなポイントになります

また、今後さらに金利が上昇する可能性を考えると、現在の低金利を活用して早めに購入を検討するのも選択肢の一つです

大切なのは「借りられるだけ借りる」のではなく、将来を見据えた資金計画 を立てることです

アセットホームでは随時「FPによるプロの資金計画相談会」の予約を受付中!

住宅ローンのことをもっと詳しく知りたい方、資金計画のご相談など実績のある住まいのプロがお悩みを解消します

今回は、住宅ローン金利の基本的な仕組みや今後の影響についてご紹介しました

このブログでは今後も

家づくりに役立つ情報をわかりやすくお届けしていきます!

次回予告&ご案内

▶︎ 次回は「住宅ローンを借りる時にはどんな審査があるの?」をご紹介予定です!

▶︎ Instagramでも施工事例をご紹介中!

→Instagram

▶︎ 家づくりに関するご質問・ご相談は、公式サイトからお気軽にどうぞ(^^)/

→ お問い合わせ・ご相談