住宅ローンを借りるときにはどんな審査があるの?

マイホームを買うときに、ほとんどの人が利用するのが住宅ローンです

でも「審査がある」と聞くと、ちょっと不安になりますよね...

今回は住宅ローンを申し込んだときにどんな流れで審査が行われるのか、金融機関がチェックしているポイントを初めての方にも分かりやすくまとめてみました

今回のテーマ:住宅ローンを借りるとき、金融機関がチェックするポイント!

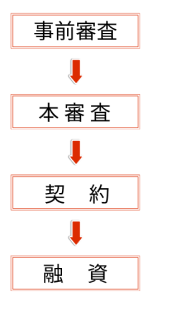

住宅ローンの審査の流れ

住宅ローンは、次のようなステップで進んでいきます

1.事前審査(仮審査)

「どのくらい借りられるか」を知るための第一歩です

年収や勤務先、借入の有無などを確認します

2.本審査

詳しく調べて、本当に融資できるかどうかを判断

提出する書類も増えて、ここをクリアすると一安心

3.契約(ローン契約)

本審査に通ったら、正式に契約を結びます

4.融資実行

引き渡しのタイミングで融資が実行されて所有権が買主に移転

住宅ローンの返済開始

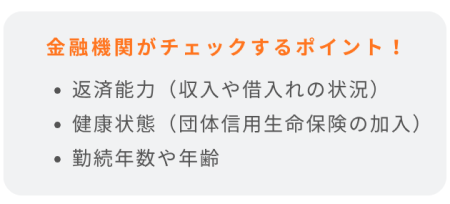

金融機関が住宅ローン審査でみるポイント

返済能力(もっとも重要!)

・年収に対して無理のない借入かどうか

・他のローン(車やカードローン)があるかどうか

・クレジットカードやローンの返済に遅れがないか

年 収

・返済負担率(年収のうち返済に使う割合)を基準にして、返済できるか判断します

健康状態

・住宅ローンを組むときは、団体信用生命保険(団信)に加入が必須です

・持病や健康上の理由で加入できないと、ローンを組めないこともあります

勤務先・働き方

・勤続年数

・正社員かどうかなど

これらも審査の評価ポイントになります!

その他の借入

・車のローン、カードローンなどがある場合それも審査対象になります

年 齢

・借入時の年齢と完済時の年齢も重要です

・年齢が高いと借入期間が短くなり、月々の返済が増えるケースも

銀行によって審査の基準は違う

実は、審査の基準は銀行ごとに異なります

「A銀行では通らなかったけど、B銀行では通った」ということも珍しくありません

一般的に、金利が低い銀行ほど審査は厳しい 傾向があります

住宅ローンの審査では

などが大切なポイントになります‼

最初は不安に感じるかもしれませんが、流れやポイントを知っておけば安心できます

まずは 事前審査 を受けてみて、無理のない返済計画を立てましょう!

アセットホームでは随時「FPによるプロの資金計画相談会」の予約を受付中!

住宅ローンのことをもっと詳しく知りたい方、資金計画のご相談など実績のある住まいのプロがお悩みを解消します(^^)

今回は、「金融機関が住宅ローン審査でみるポイント」についてご紹介しました

このブログでは今後も

家づくりに役立つ情報をわかりやすくお届けしていきます!

次回予告&ご案内

▶︎ 次回は「家事がラクになる間取り、後悔しないための3つの工夫!」をご紹介予定です!

▶︎ Instagramでも施工事例をご紹介中!

→Instagram

▶︎ 家づくりに関するご質問・ご相談は、公式サイトからお気軽にどうぞ(^^)/

→ お問い合わせ・ご相談